![]()

让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

你的位置:余姚市沙适拣耗材有限公司 > 服务项目 >

张明、李明洲:中国的不良财富处置——发展历程、海外素养与政策建议

发布日期:2025-04-04 11:06 点击次数:214

登录新浪财经APP 搜索【信披】稽察更多考评等第

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

张明 系中国社会科学院金融盘问所副长处、国度金融与发展实验室副主任,中国首席经济学家论坛理事

本文发表于《中国探究》2025年第2期。

摘录:本文梳理不良财富处置的海外素养,回首中国四大财富治理公司的发展历程,厘清处置形状,分析筹画绩效。四大财富治理公司在监管指点下回首主业趋势加强,但盈利智商有所下降,杠杆率权贵晋升,财富欠债期限错配风险杰出。本文苛刻以下建议:营救指点金融机构进行不良财富证券化;完善对资管公司息争的监管设施;完善不良财富处置市集化运作机制;拓宽财富治理公司融资渠说念;强化与第三方机构合作力度。

一、面前中国银行业不良财富的特质

面前,防护化解系统性金融风险是中国金融业的一大任务。主要的系统性金融风险散布在房地产、地方政府债务与中小金融机构三大领域。房地产风险主要表目下,各线城市二手房价钱下降压力较大,头部民营斥地商靠近流动性不及与资不抵债双重挑战,三四线城市将来商品房去化压力。地方政府债务风险主要表目下,在地皮出让金收入发生趋势性萎缩的配景下,地方政府种种债务攀升显着,中西部三四线城市目下还本付息压力更大,其中隐性债务是重中之重。中小金融机构风险主要表目下,财富端不良财富占比上升,优质财富越来越匮乏,欠债端融资成本高居不下,财富与欠债之间的期限错配至极权贵。

此外,上述三大风险之间还呈现出互相交汇的特质。其一,由于与房地产关系税费占到地方政府综合财力接近一半,因此,房地产市集的趋势性下行是导致地方政府税收收入与基金性收入暴减的主要原因,换言之,房地产市集风险加重了地方政府债务风险;其二,针对房地产斥地商与地方政府融资平台的贷款是地方中小金融机构的主要业务开端,而房地产与地方债风险上升,亦然中小金融机构筹画风险上行的主要原因,换言之,中小金融机构风险在很大程度上是房地产与地方债风险裸露的落幕。

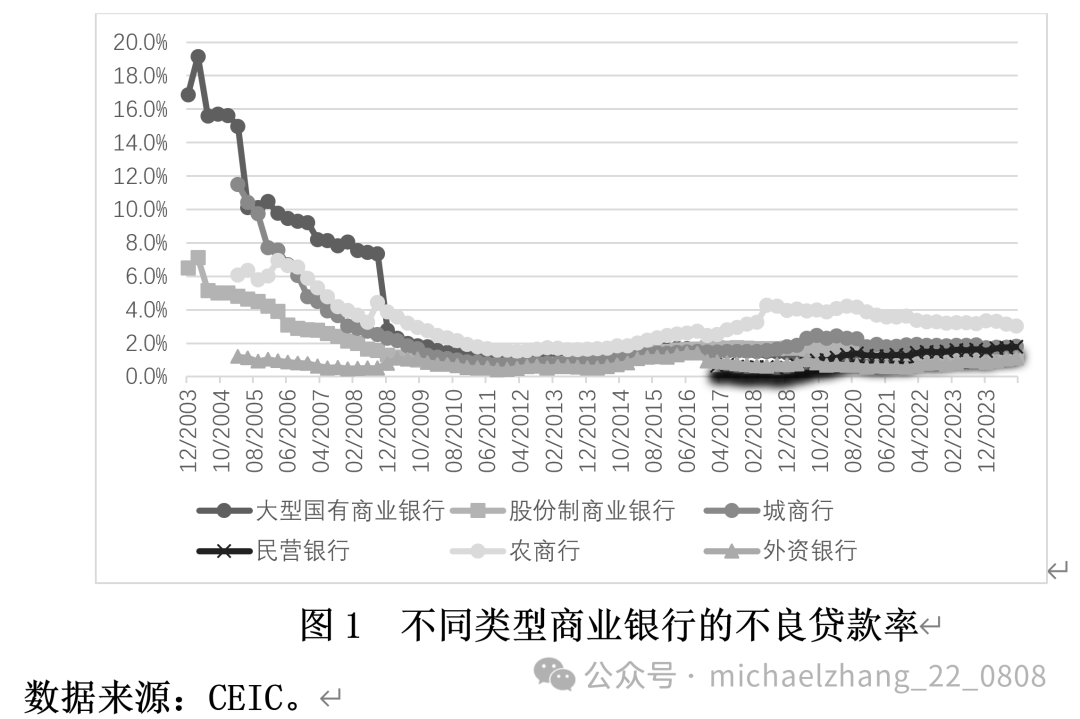

系统性金融风险的累计天然会导致生意银行不良贷款率的上升。而如图1所示,面前中国银行业不良贷款率具有如下几个特质:第一,目下中国生意银行的不良贷款率要权贵低于2008年之前的时期;第二,从不同类型金融机构而言,截止2024年第三季度,不良贷款率最高为农商行(3.04%),之后分别为城商行(1.82%)与民营银行(1.79%),比拟之下,大型国有生意银行、股份制生意银行与外资银行的不良贷款率相对较低,分别为1.25%、1.25%与1.10%;第三,最近五年来,大多数类型的生意银行的不良贷款率稳中有降。

面前的不良贷款率可能显着低估了信得过的不良贷款领域。一方面,在银行贷款五级分类中,独一被列入次级类、可疑类与亏欠类的贷款才会被归为不良贷款,因此生意银行通常会把一些不良贷款放在温顺类贷款,这不会导致不良贷款率的上升;另一方面,尽管目下房地产市集休养导致房地产价钱权贵下行,但由于生意银行的财富欠债表并未作念到“以市订价”(Mark to Market),导致信得过的财富亏欠并未在账面上阐扬出来。

在首届中央金融职责会议上,“防护化解金融风险”被列为面前和今后一段时期的要点职责任务之一。财富治理公司(Asset Management Corporation,AMC)动作专科处置不良财富的金融机构,是防护化解金融风险的瑕玷力量。中国的四大财富治理公司不仅在历史上得手地化解了多量生意银行不良贷款,而且有望在将来防护化解金融风险的进度中不时上演瑕玷变装。

本文结构安排如下:起初回首中国不良财富处置的发展历程,包括四大AMC的发展阶段、处置不良财富的主要形状及筹画绩效,其次梳理海外不良财富处置素养,终末是出路瞻望与政策建议。

二、中国不良财富处置的发展历程

1、四大AMC的产生与发展

1997年东南亚金融危急爆发后,保管国内银行体系清醒成为中国政府的温顺要点。1998年,国务院决定组建不良财富处置机构以缩短生意银行不良财富率,并由财政部刊行稀奇国债来召募关系资金。

1999年,信达财富、东方财富、长城财富、华融财富四家财富治理公司接踵成立,分别收购处置建设银行、中国银行、农业银行和工商银行的不良财富。财政部向四家公司各注资100亿老本金,央行提供5700亿再贷款,四家公司向生意银行刊行8200亿元债券。四家资管公司诳骗上述资金,按照账面价值从四大生意银行处购买联贯不良财富合计1.43万亿元。

四大财富治理公司的发展历程可分为以下三个阶段:

一是政策性收购处置阶段。该阶段由国度成立的财富治理公司逼近收购银行不良财富,政府表现主导作用。在1999—2000年时代,中国开展了第一批不良财富剥离,资管公司按不良贷款面值等额收购银行不良财富,有观看宗旨为现款回收率和用度率,最终落幕由国度财政兜底。

在这一阶段,财富治理公司共接受不良贷款1.43万亿元,其中由华融联贯工行4077亿元,信达联贯建行2944亿元和国度斥地银行1000亿元,东方联贯中行2812亿元,长城联贯农行3458亿元。

在2004—2005年时代,开展了第二批不良财富剥离,财富治理公司转为通过市集化形状吸收银行的不良财富,并自弥散亏。此轮合计剥离不良财富约7800亿元。

二是生意化转型彭胀阶段。在2005年以后,四大财富治理公司基本完成了政策性不良财富处置任务,启动探索生意化转型之路。

为了好像改制上市,国有生意银行有通过市集化形状剥离不良财富、改善财富欠债表的需求。该轮剥离的是生意银行筹画产生的呆坏账。除了收购处置生意银行的生意性不良财富除外,财富治理公司还将眼力着眼于非银行金融机构如证券公司、信托公司、保障公司的不良财富,以及非金融企业的不良财富。把柄华融财富招股确认书,法令2014年12月31日,四大财富治理公司累计收购生意化不良财富原值超越2.8万亿元。

为更好地进行市集化筹画,四大财富治理公司纷纷启动股份制鼎新。信达财富引入了社保基金、瑞银等计策投资者,于2013年在港股上市。华融财富在2012年改制为股份有限公司,并于2015年在港股上市。东方财富、长城财富均在2016年完成股改,但迄今为止并未上市,至此四大财富治理公司全部完成股份制改制。

伴跟着股改进度,四家资管公司也悄然调动为金融控股集团。一方面,关系部门激动财富治理公司在完成政策性任务后向生意化转型,允许其从事其他金融业务。另一方面,财富治理公司在处置化解不良财富过程中也已涉猎了多个金融领域,以计策投资者或其他身份领有银行、证券等金融机构股权,祈望开拓业务。外部政策环境宽松与里面转型需求强烈相招引,导致财富治理公司通盘高唱大进,短期内连忙抓有银行、证券、保障、金融租借、信托等种种金融业务执照,成为本色道理道理上的金控集团。

三是严监管下的回首主业阶段。自生意化转型之后,财富治理公司业务触角延长之长、放射之广,领域彭胀之迅猛引起了监管部门的要点温顺,并启动不时出台政策以模范财富治理公司发展。

2017年12月,银监会发布《金融财富治理公司老本治理办法(试行)》,要求集团母公司老本充足率不低于12.5%、集团财务杠杆率不低于8%。2019年12月,银保监会发布《对于推动银行业和保障业高质地发展的携带见解》,苛刻金融财富治理公司要作念强不良财富处置主业,合理拓展与企业结构休养关系的归拢重组、歇业重整等投行业务。

在监管部门“回首主业、作念强主业”要求下,四大财富治理公司剥离非主营业务,加速“瘦身”。信达转让旗下幸福东说念主寿全部股权,华融转让旗下华融证券、华融湘江银行、华融期货、华融信托等子公司股权,只保留华融金融租借。

2、不良财富处置的主要形状

处置不良财富的形状大体可分为两类,一类是径直处置,一类是升值处置。

径直处置形状即为把柄不良财富自己及典质物价值,通过出售、诉讼等技术回收资金,此类模式被庸碌地抽象为“三打”,即“打折、打包、打讼事”。主要有以下几种:

一是收购转让。在该模式下,财富治理公司按账面价值的一定扣头以竞标、条约收购等形状,从银行或非银机构联贯不良财富包。通常情况下收购价在账面价值的3—5折,在收包竞争热烈的时期甚而会飞腾到8折。四大财富治理公司从一级市集收购不良财富包后,可分拆组包转让或整包转让给二级市集参与者,如民营财富治理公司、非抓牌机构等赚取差价,获取收益。

“打包处置”是惯例处置方法,即对3户及以上不良财富进行组包批量转让。聘请打包的原因主要有以下两点,一是贷款金额大、姿色散布广,逐笔评估处置需要破费多量东说念主力财力,处置周期长且效劳低下,打包处置能缩疏忽置成本并晋升效劳;二是财富包内各财富质地良莠不王人,回收率低的“坏”财富难以单独出售,将其与质地较高的财富组合起来包装成财富包,易于将“坏”财富出售,晋升处置率。但在此情况下,怎样对财富包合理订价成为难点所在,需要充分进行守法造访,并诳骗合适的订价模子和器具以准确评估风险收益。

二是自行处置或委用清收。径直催收猛烈诉讼技术,包括协商还款、公告催收等形状。清收以诉讼为主,诉讼追偿即诳骗法律刀兵小气债权,是较为坚忍的技术,主要适用于场合企业有逃废债务、挪用资金、摇荡财富等行动,短缺担保措施,对催收、谈判反应不积极,协商无果等情况。通过告状催讨债务好像加大债务东说念主践约力度,增强回款可能性。

升值处置形状顺从了“根雕表面”,该表面形象地将不良财富处置升值过程比方成将枯树根雕饰成考究艺术品。升值处置形状对财富治理公司的专科智商尤其是投行化运作智商苛刻较高要求,被俗称为“三重”,即“重组、重整、重构”。主要包括以下几种形状:

一是财富重组。财富治理公司与债务东说念主把柄不良财富风险程度、筹画实验情况达成个性化重组条约,以债务重组、财富重组等形状周转存量财富,设置企业财富欠债表,匡助企业归附筹画,从而兑现重组收益。其中惯例债务重组适用于债务东说念主出现短期流动性问题,财富治理公司以修改债务条目减免债务等形状化解企业流动性风险。财富整合适用于筹画不善但有较大升值后劲财富的债务东说念主,财富治理公司通过重组形状算帐债权债务关系,使得中枢财富好像再走时营,晋升财富价值。

二是债转股。债权东说念主将抓有的场合企业债权调理为企业股权,进行阶段性抓股,对企业筹画治理,待运营效益归附后择机退出获取股权溢价,赚取收益。国务院发布的《对于积极适当缩短企业杠杆率的见解》偏执附件《对于市集化银行债券转股权的携带见解》中,饱读吹金融财富治理公司参与开展市集化债转股。债转股好像有用缩短企业杠杆率和银行不良贷款率,晋升企业筹画效益。

三是不良财富证券化。这所以不良财富产生的现款流动作偿付基础刊行财富营救证券。不良财富抓有者将财富扫数权转让给SPV,再由SPV将财富收集成财富池,缠绵成证券化居品发售。不良财富证券化动作创新性处置形状具有显着上风,好像晋升不良财富处置效劳(高蓓和张明,2018)和流动性投资者对刊行银行风险管聪慧商的认同度(张潇潇和施文,2018),拓宽投资渠说念,从而可能带来较高的潜在收益。况且不良财富证券化不会带来说念德风险问题(Bubb and Kaufman,2011)。天然目下我国不良财富证券化水平较低,但从长久来看,跟着我国不良财富领域扩大、老本市集平安锻练和资管机构不良财富投行化运作智商晋升,财富证券化有望在不良财富处置中表现瑕玷作用。

3、四大AMC的筹画绩效

四大财富治理公司在完成政策性任务后启动生意化运转。笔者通过梳理其生意化运转阶段的筹画绩效,发现有在两大主要特征。

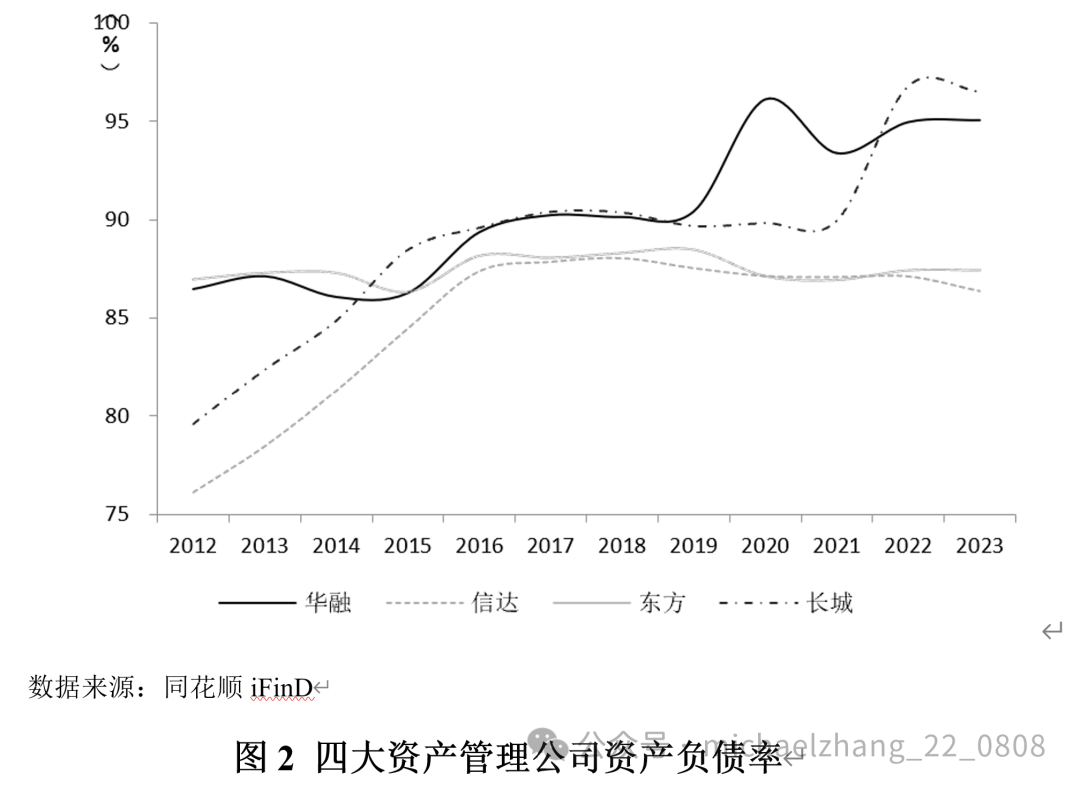

一是杠杆率权贵晋升,财富欠债期限错配风险杰出。

四大财富治理公司的财富欠债率自从2012年以来呈现波动上升趋势(图2)。2023年平均值为91.3%,比2012年的82.3%超越9个百分点。偏高的杠杆水平意味着耐久偿债智商承压。不良财富行业自己属于老本密集型行业,财富治理公司在高欠债模式下需要有较高的筹画智商能力兑现盈利偿还债务,保管企业运转。

从财富端来看,四大AMC跟着业务邦畿扩大,财富领域也连忙彭胀。2012—2021年间,华融的财富领域在四家中均处于最初地位。把柄其发布的招股确认书,华融的主要业务包括不良财富筹画、金融干事以及财富治理和投资。但是华融却在上市后开启激进的彭胀计策,借助金融全执照上风跋扈进军其他业务,最盛时期旗下有银行、证券、基金、信托等种种金融机构。其财富领域在2012—2017年间从0.3万亿增长到1.87万亿,海外业务财富总和从2015年末的605.51亿元增至2017年末的2747.64亿元。这时代的盲目彭胀也为后续风险裸露埋下隐患。信达财富、东方财富与长城财富在此时代内的财富领域也快速增长。天然监管的加强,财富治理公司财富领域快速彭胀的趋势在2018年中断,四大AMC财富总领域增速也从两位数下降为2022年的-12%,瘦身缩表落幕显着。

从欠债端来看,四大财富治理公司的融资开端主要为借款和搪塞债券,且借款以短期借款为主。举例,东方财富的搪塞债券从2016年的698.35亿元增多至2022年的2163.1亿元。又如,华融在总财富领域增速尤为迅猛的2014—2017年间,跋扈彭胀发债领域,通过华融海外、华融湘江银行、华融租借、华融证券等刊行好意思元债券与金融债券。在此时代,华融搪塞债券及单据的利息开销从11.1亿元增至117.1亿元,增长9.5倍。信达财富的财务用度与营业收入之比从2012年的11.44%增至2022年的49.84%,而2022年华融财富的此姿色的甚而高达99.46%。

二是回首主业趋势加强,但盈利智商有所下降。

在2017年宇宙金融职责会议后,四大财富治理公司积极响应政策号令,在筹画要点和业务板块分离等方面纷纷作出休养,筹画绩效也有所变化。

从营业收入来看,2012—2017年间四大AMC收入总和节节攀升,2017年的营业收入总和是2012年的3倍。2017年后,营业收入显着减弱,呈现波动下行趋势。尤其是2022年,四大AMC收入总和同比下降34%。在业务侧重上,四家财富治理公司有所不同。华融财富的三项业务板块中,不良财富筹画业务耐久占据主要隘位,营业收入孝顺度超越50%;金融办奇迹务次之,财富治理和投资业务占比最低。信达财富业务板块与华融财富较为摆布,其在2019年再行分离筹画分部,聚焦不良财富板块与金融干事板块,强化筹画主责主业,不良财富筹画业务收入占比在2018年之后权贵晋升,最近四年一直保抓在70%以上。长城财富的主营业务净收入主要来自不良财富筹画治理业务,占比在75%~90%间,其余净收入开端于银行业务、保障业务、租借业务和证券业务等。相较而言,东方财富主营业务净收入占比最高的是保障业务。保障业务赚取保费孝顺了60%~85%的主营业务净收入,不良财富筹画及处置净收入占比最高也不及30%,其余净收入开端于银行业务利息业务和证券业务手续费及佣金净收入。2016—2019年间,保障业务收入占比有所下降,但是最近三年又有再行昂首态势,标明东方财富对旗下中华谋划保障公司的收入依赖度较高。

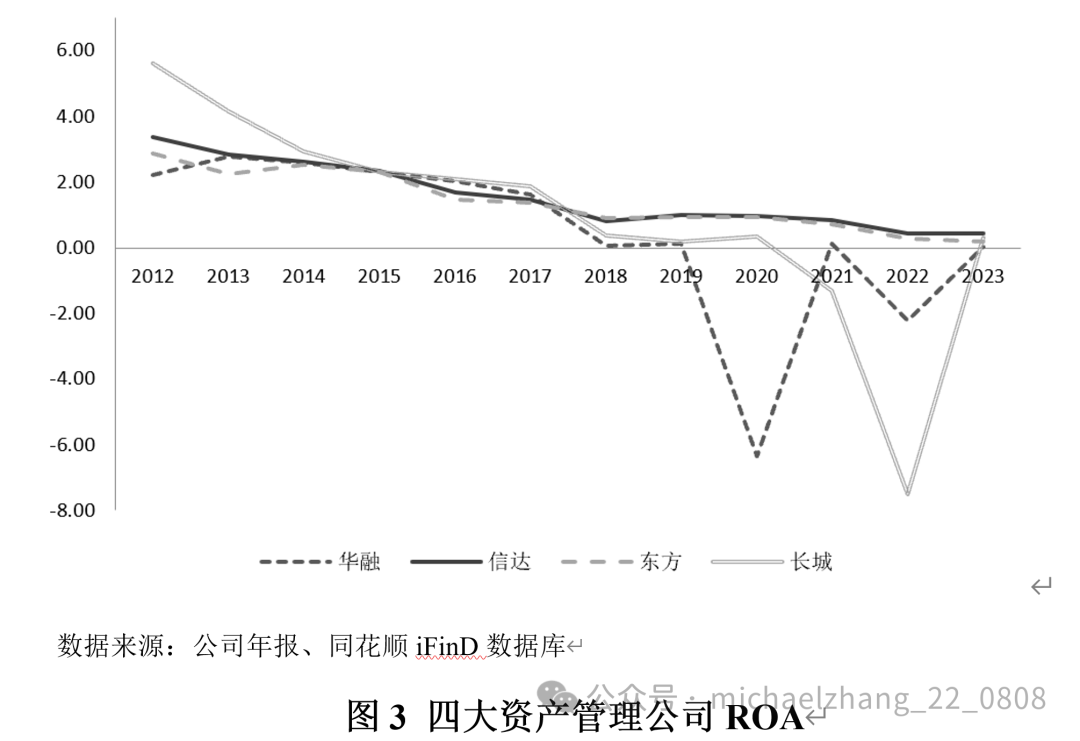

频年来,跟着四大财富治理公司筹画要点变化,盈利智商有所下滑(图3)。尤其是2018年以来,四大财富治理公司的ROA下降到不及1%,甚而在个别年份为负。这一景色侧面反应出,一方面压降非主营业务对财富治理公司的盈利智商有显着影响,而另一方面,由于经济增速趋缓、房地产等行业风险裸露,依靠财富升值获取处置收益的运营模式已难以为继,不良财富处置难度加大,怎样通过不良财富主业拓展盈利一经财富治理公司抓续探索的要点。

三、不良财富处置的海外素养

1、好意思国的“RTC模式”与“TARP模式”

好意思国事不良财富处置素养最为丰富锻练的国度,亦然最早成立财富治理公司的国度。历史上好意思国有过两次大领域处置不良财富的资历,分别是在1989—1994年和2008—2013年。

第一次大领域处置不良财富是在储贷协会危急时代,主要聘请“RTC模式”(Resolution Trust Company,重组托管公司,RTC)。1980年代,储贷机构财富端主要逼近于房地产行业,房贷期限长,而欠债端期限较短。由于高利率下财富减值压力增多而欠债端吸储乏力,引发储贷协会危急。

1989年好意思国国和会过《金融机构鼎新、求教和推广法案》,设置RTC全面接管歇业机构的财富和欠债。RTC的主要职责为清收问题机构财富,通过市集化技术治理处置,资金开端于债券刊行和财政部借款。RTC处置技术主要包括公开拍卖、黑市竞标/财富治理合同、财富证券化和搭伙筹画等,其中财富证券化技术尤为瑕玷。

RTC接管财富主淌若住房典质贷款,其将较为相同且能产生现款流的财富打包组合,刊行证券居品。具体而言,RTC通过向联邦国民典质协会(FNMA,房利好意思)和联邦住宅典质公司(FHLMA)出售合适条件的住房典质贷款并获取证券,再将证券出售给投资者。RTC在1989年—1995年间,累计托管了好意思国40多个州的747家储贷机构,处置财富总和合计4200多亿好意思元。

第二次大领域处置不良财富是在次贷危急爆发后,主要聘请“TARP模式”(Troubled Asset Relief Program, TARP,问题财富挽回规划)。2008年10月好意思国国和会过《经济报复清醒法案》,其中中枢内容为7000亿好意思元的TARP决策,由财政部使用资金,通过购买问题财富来挽回金融机构。TARP主要通过老本金收购规划、定向投资规划、财富担保规划等技术挽回银行。此外,2009年3月,好意思国在TARP基础上进一步苛刻“公私相助投资规划”(Public-Private Investment Program ,PPIP)。该规划旨在以财政部老本金等专家资金撬动私东说念主老本来谋划收购不良财富。好意思国财政部与投资者按1:1出资共建公私相助投资基金,用以收购不良贷款和不良债券,联邦进款保障公司可为私东说念主投资者提供融资担保,晋升其参与投资的积极性。

2、韩国的财富治理公司(KAMCO)模式

1997年,韩国政府通过《有用处置金融机构不良财富及设置韩国财富治理公司法案》,由政府、韩国产业银行等共同出资设置不良贷款处置基金,授权韩国财富治理公司(KAMCO)为基金代理东说念主。KAMCO蓝本属于韩国发展银行(KDB),后被孤独出来特意逼近处置银行业不良财富,资金主要来自债券刊行。1998年3月至1999年12月,KAMCO通过基金收购44万亿韩元不良贷款,占往日银行业未偿还不良贷款领域的50%(中金公司,2022)。

KAMCO处置不良财富形状主要包括不良财富证券化、企业重组、债转股等。不良财富证券化是韩国处置不良财富的瑕玷技术,政府在1998年制订《财富证券化法案》以推动其深入发展。据统计,韩国约有三分之一不良财富是通过证券化技术处置(Thomas,2004)。KAMCO以不良贷款动作基础财富,将财富出售给特别宗旨载体(Special Purpose Vehicle, SPV),由SPV刊行财富营救债券给KAMCO,债券结构接纳优先级债券和次级债券形状。其中优先级债券出售给公开市集投资者,次级债券由KAMCO抓有。

此外,韩国积极将外资引入不良财富市集,学习海外先进不良财富订价和处置素养。KAMCO引进摩根斯坦利、凯雷集团、高盛、龙星基金、新桥老本等多家海外投资机构入股韩国企业参与处置不良财富,最终兑现老本赢利和财富升值双赢。

3、日本的RCC模式与政府注资模式

日本泡沫经济浮松后,1996年日本政府成立了整理回收机构(The Resolution and Collection Corporation,RCC)。该机构在1999至2002年间收购了55万亿日元不良贷款,主要以不良财富证券化、单个出售、打包拍卖等形状处置不良财富。整理回收机构一方面收购金融机构的不良财富,驻守银行业风险传染;另一方面参与实体企业再生,周转存量财富。除了成立特意处置不良财富的财富治理公司除外,日本政府措置不良财富的另一瑕玷举措是为银行业注入大批专家财政资金。

2002年日本政府推出“报复经济对策”,明确不良财富处置场合与时候期限,法令大银行坏账率要在2005年底缩短为2002年3月的50%,并对部分银行推广“国有化政策”,政府收购问题银行股票并对其进行国有化鼎新。2005年日本大银行兑现了不良财富处置场合,不良财富问题得到有用措置。

四、政策建议

面前与将来一段时候内,中国经济靠近的表里部环境变得愈加复杂与不信托。从外部来看,特朗普2.0冲击行将启动、海外地缘政事破碎易发频发、去全球化压力方兴未已。从里面来看,在东说念主口老龄化加重、传统投资效劳下降的配景下,中国经济增速由高速增长调动为中速增长。跟着房地产、地方债、中小金融机构等风险的进一步裸露,将来中国银行业不良财富率仍有恶化趋势。

笔者觉得,将来要妥善化解新一轮生意银行不良财富,需要“三管王人下”。起初,生意银行必须要靠我方的不良财富拨备与净利润去消化部分不良财富。其次,生意银行不错通过市集化技术,将部分不良财富以市集价钱转让给更具素养的第三方机构,让其去进行化解。再次,等生意银行的财富欠债表变得愈加干净之后,中央政府或地方政府不错通过财政资金注资,以帮其补充老本金。

不出丑出,在上述第二个门径中,中国财富治理公司靠近浩荡的发展机遇,可通过综合诳骗收购处置、重组重整、债转股、不良财富证券化等多种形状处置不良财富,进行风险化解。但是阻截忽视的是,市集化挑战对财富治理公司的专科智商苛刻了要紧覆按,怎样存身主业以专科技术兑现财富周转升值,助力防护化解要点领域风险,值得要点温顺。

新状态下,为助力AMC高效处置不良财富、防护化解风险,招引不良财富处置的海外素养,笔者苛刻如下政策建议。

一是应健全财富证券化关系政策,营救指点金融机构进行不良财富证券化。目下不良财富证券化在实验不良财富处置中尚未被闲居应用,原因有法律监管不完善、实践操作复杂、财富治理公司投行化运作智商还需晋升等等,但不良财富证券化市集发展后劲高大,处置效劳和潜在收益高。深远模范的法律轨制能为财富证券化发展添砖加瓦,应完善财富证券化法律法则,对关系业务经由进行模范。

二是应完善对财富治理公司息争的监管设施。目下我国不良财富行业成型但不锻练,行业主体有宇宙性AMC、地方AMC、非抓牌AMC等,但并非受换取监管敛迹,且不同的监管部门对行业主体认定设施存在相反。举例地方AMC被认定为非金融机构,不享受金融机构同行拆借等同行投融资政策,在税收优惠等方面也弗成享有与宇宙性AMC同恭候遇。监管部门应变成对行业主体的息争监管设施,完善配套政策措施,引发种种财富治理公司处置不良财富的积极性和内生能源。

三是应完善不良财富处置的市集化运作机制。纵不雅海外不良财富处置素养,市集力量积极参与不良财富处置业务并表现了瑕玷作用。为提高不良财富处置效劳应完善市集化运作机制,加速建设息争模范的不良财富转让来去平台,缩短不良财富来去门槛,招引异邦投资者、产业基金、养老基金、社保基金等参与投资,晋升市集来去活跃度。还应加强信息涌现和透明度,健全居品信用评级设施和涌现要求,推动不良财富证券化等居品合理订价。

四是应积极拓宽财富治理公司融资渠说念。财富治理公司欠债端以短期债务为主,融资期限短,融资成本较高,融资开端有限。而财富端收购的不良财富处置周期较长,在面前经济增速放缓、风险犬牙交错的配景下,不良财富姿色波及债权主体多、复杂程度高、处置周期拉长,导致企业财富欠债错配,影响业务开展。拓宽融资渠说念好像有用改善该种场地,资管公司可通过老本市集进行融资,利用公司债、财富证券化等多种金融技术拓宽融资渠说念,刊行更多耐久债券以匹配财富处置周期,实力允许的AMC也不错上市获取权利融资。

五是应强化财富治理公司与第三方机构合作力度。海外上锻练高效的不良财富处置市集主体繁密,包括一级市集批发商、二级市集分销商、种种型投资者等,在不良财富证券化等业务开展过程中财富治理公司与投资银行、信用评级机构、信托公司、讼师事务所和司帐事务所等机构合作密切。财富治理公司应加大与高卑劣机构合作力度,拓展与政策性斥地银行等金融机构业务合作,表现金融体系内各机构协同联动上风,更为有用地处置行将到来的多量不良财富。

参考文件:

1.Bubb R, Kaufman A. Securitization and Moral Hazard: Evidence from Credit Score Cutoff Rules. Journal of Monetary Economics, 2014(63).

2.Thomas B. The Korean Banking System Six Years After the Crisis. Financial Institutions and Market, Mimeo, 2004.

3.高蓓,张明.不良财富处置与不良财富证券化:海外素养及中国出路.海外经济探究,2018(1).

4.张潇潇,施文.不良信贷财富证券化与银行声誉.投资盘问,2018,37(5).

5.中金公司.KAMCO:韩国政策性AMC之启示.2022.

——————

点击下方原文贯串加入会员|首席社

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

上一篇:油市走出纠结的拉锯行情!好意思斟酌在要道航说念阻拦伊朗油轮,SC发达再次强于西洋市集 下一篇:蔡霆兼任副董事长,史伟玉拟出任总司理,祥瑞东谈主寿东谈主事换防下的“再改造”